【年金くま子が教える!】未来の私へのプレゼント。派遣スタッフのための「NISA」と「iDeCo」はじめの一歩

年金アドバイザーの「年金くま子」です。

突然ですが、皆さんは「NISA(ニーサ)」や「iDeCo(イデコ)」という言葉を聞いたことがありますか?

「あ〜、なんか新しくなったって噂の投資のやつ?」「難しそうだし、派遣の私には関係ないかな…」なんて思っていませんか?

もったいないです……!!

実はこれ、今の私たちの生活、そして将来の「安心」を格段にレベルアップさせてくれる超強力な味方なんです。今回は、難しい専門用語は一切なしで、この2つの制度がどうしてオススメなのかを分かりやすくお話ししますね!

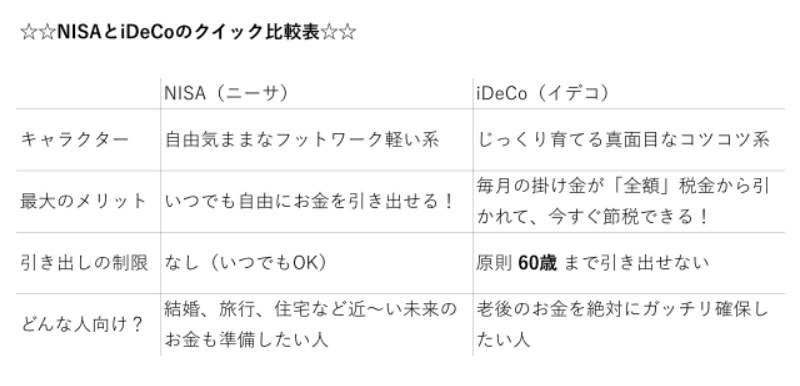

そもそも「NISA」と「iDeCo」ってなに?

一言でいうと、どちらも 「国が用意してくれた、税金がお得になるおトクな貯蓄・投資の箱」 です。

普通、銀行にお金を預けて利息をもらったり、投資で利益が出たりすると、そこから約20%の税金が引かれてしまいます(せっかく増えたのに悲しいですよね…)。

でも、この2つの「箱」の中でお金を増やすと、税金が1円もかからないんです!

じゃあ、何が違うの? というポイントを、くま子流にざっくりまとめてみました。

派遣スタッフの私たちに、なぜおすすめなの?

「派遣だと毎月の収入に波があるし、投資なんて怖い…」と思う方もいるかもしれません。でも、だからこそおすすめしたい理由が3つあります。

① 100円や1,000円から、自分のペースで始められる!

まとまったお金は必要ありません。「今月はちょっと余裕があるから、お給料から3,000円だけ」といった設定が可能です。iDeCoは月5,000円から、NISAにいたってはネット証券なら100円から始められます。

② 働き方が変わっても、ずーっと自分の名義で続けられる!

契約期間が満了したり、別の派遣会社に移ったり、あるいは正社員やフリーランスになったり……。ライフスタイルが変わっても、NISAやiDeCoは「あなた個人の箱」なので、そのまま引っ越し手続きをして一生物の資産として持っていけます。

③ 「今の税金」が安くなる(※iDeCoの場合)

iDeCoでお金を積み立てると、その金額の分だけ、今年払う住民税や所得税が安くなります。「将来のためにお金を貯めているだけなのに、今の手取りが増える感覚」を味わえるのが、iDeCoのすごいところです!

くま子流!どっちから始める?の選び方

「結局、私はどっちをやればいいの?」という方は、以下の基準で選んでみてくださいね。

- 「数年後に結婚や引っ越し、旅行の予定があるかも…」という方

- →迷わず NISA からスタート!いつでも引き出せる安心感は絶大です。

- 「老後の生活費、国からの年金だけで足りるか不安…」という方

- →iDeCo で「自分だけのひみつの年金」を作りましょう!60歳まで引き出せない仕組みが、逆に「絶対貯まる安心感」に変わります。

- 「どっちも気になる!」という欲張りさん

- →まずはNISAで月3,000円、iDeCoで月5,000円といった「二刀流」もアリですよ!

最後に:未来の自分をワクワクさせよう!

年金やお金の話って、なんだか遠い未来のことに思えますよね。でも、今始める小さな一歩が、10年後、20年後のあなたをものすごく助けることになります。

- ちなみに私、夜な夜な旦那の年金額をシミュレーションしては、「よし、NISAとiDeCoでこれくらい上乗せすれば、老後は2人でハワイに行けるな…ムフフ」とニヤリとするのが密かな日課です(笑)。